{kind=link}

MALANGVOICE – Pemerintah Kota Malang melalui Badan Pendapatan Daerah (Bapenda) Kota Malang terus menggenjot kinerja dalam rangka upaya peningkatan PAD di Kota Malang.

Terbaru, dengan terbitnya Perda Nomor 4 Tahun 2023 tentang Pajak Daerah dan Retribusi Daerah dan sesuai dengan ketentuan Pasal 94 Undang-Undang Nomor 1 Tahun 2022 tentang Hubungan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah menjadi dasar bagi Bapenda Kota Malang untuk melakukan pemungutan Pajak di tahun 2024.

Baca Juga: Ratusan Motor Hasil Terjaring Operasi Cipkon Mulai Diambil Pemiliknya

Deteksi Dini Ancaman Banjir, BPBD Kota Batu Bakal Pasang EWS

Kepala Bapenda Kota Malang, Dr. Handi Priyanto, AP, M.Si menjelaskan Pemkot Malang dalam menerapkan pengelolaan keuangan berorientasi pada asas kemandirian daerah, khususnya dengan mengoptimalkan penerimaan dari sektor Pendapatan Asli Daerah (PAD) melalui sektor pajak daerah serta dari hasil pengelolaan daerah yang dipisahkan dan lain-lain (PAD) yang sah.

“Kemandirian keuangan daerah ini menunjukkan kemampuan Pemkot Malang dalam membiayai sendiri kegiatan pemerintahan, pembangunan dan pelayanan kepada masyarakat secara umum. Gambaran dalam bingkai otonomi daerah dapat diketahui melalui seberapa besar kemampuan sumber daya keuangan daerah tersebut dibandingkan dengan pendapatan daerah secara keseluruhan,” tuturnya.

Sehingga, lanjut Handi, pemberlakuan pajak yang dipungut Bapenda Kota Malang juga sangat mempengaruhi tingkat kemandirian daerah.

“Kami berharap dengan berlakunya Perda Nomor 4 Tahun 2023 tentang PDRD ini akan memberikan manfaat yang sebesar-besarnya bagi kesejahteraan masyarakat dan suksesnya pembangunan berkelanjutan di Kota Malang,” lanjutnya.

Berdasarkan Perda tersebut, tercatat beberapa perubahan atas penyesuaian tarif berdasarkan UU HKPD yang ditindaklanjuti dengan Perda PDRD, yaitu:

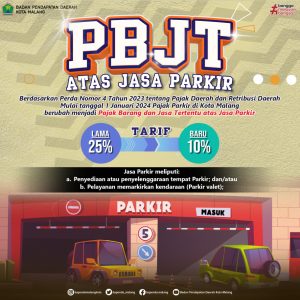

1. Pajak parkir berubah nama menjadi Pajak Barang dan Jasa Tertentu (PBJT) atas Jasa Parkir, ketentuan pengenaan berubah dari sebelumnya 25% dari total penghasilan menjadi 10%. Yang termasuk objek dari pajak parkir antara lain parkir mall, hotel, rumah sakit, ruko atau resto yang menempati lahan sendiri. Jadi pajak parkir ini tidak termasuk parkir tepi jalan karena parkir tepi jalan masuk retribusi yang dikelola Dinas Pehubungan.

2. Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB), Nilai Perolehan Obyek Pajak Tidak Kena Pajak (NPOPTKP) dari 60.000.000 menjadi 80.000.000, NPOPTKP waris dari 300.000.000 menjadi 400.000.000 dan berlaku progresif, artinya setiap Wajib Pajak mendapat satu kali NPOPTKP pada perolehan hak pertama yang dimulai sejak tahun 2024 ini.

3. Pajak Bumi Bangunan (PBB), Tarif PBB-P2 ditetapkan sebagai berikut:

a. NJOP 0 s/d 1.500.000.000,00 dikenakan tarif 0,055 %

b. NJOP 1.500.000.001,00 s/d Rp 5.000.000.000,00 dikenakan tarif 0,112%

c. NJOP 5.000.000.001,00 s/d Rp 100.000.000.000,00 dikenakan tarif 0,145%

d. NJOP lebih dari 100.000.000.000,00 dikenakan tarif 0,167%

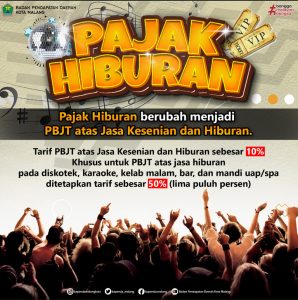

4. Pajak Hiburan berubah nama menjadi PBJT atas Jasa Kesenian dan Hiburan. Penyesuaian tarif PBJT atas jasa kesenian dan hiburan ditetapkan sebagai berikut :

a. Tontonan film sebesar 10% (tetap)

b. Pergelaran kesenian, musik, tari, dan/atau busana dari 15% menjadi 10%.

c. Kontes kecantikan, binaraga, dan sejenisnya dari 15% menjadi 10%

d. Pameran dari 15% menjadi 10%.

e. Diskotik, klab malam, dan sejenisnya sebesar 50% (tetap).

f. Karaoke keluarga dari 25% menjadi 50%.

g. Karaoke non keluarga dari sebesar 35% menjadi 50%.

h. Sirkus, akrobat, dan sulap dari sebesar 15% menjadi 10%.

i. Pacuan kuda, kendaraan bermotor dan permainan ketangkasan dari sebelumnya 15% menjadi 10%.

j. Panti pijat, refleksi, dan pusat kebugaran (fitness center), dan sejenisnya dari 25% menjadi 10%.

k. Mandi uap/spa dari 25% menjadi 50%

l. Pertandingan olahraga dari 15% menjadi 10%.

5. Tarif PBJT atas Tenaga Listrik yg sebelumnya bernama Pajak Penerangan Jalan (PPJ), dimana penggunaan untuk rumah tangga sebesar 7% dari nilai jual tenaga listrik menjadi 10%; dan penggunaan untuk bisnis sebesar 5% dari nilai jual tenaga listrik menjadi 10%. Penggunaan tenaga listrik yang dikecualikan dengan tarif 0% yaitu untuk konsumsi tenaga listrik pada rumah ibadah, panti jompo, panti asuhan dan panti sosial lainnya yang sejenis. Tarif tersebut di atur pada pasal 58 ayat (1) UU no 1 tahun 2022 tentang HKPD dan pasal 25 Perda Kota Malang Nomor 4 Tahun 2023 tentang PDRD.

Sebagai informasi, setelah diberlakukan UU No. 1 Tahun 2022 tentang HKPD, yang ditindaklanjuti dengan Perda No. 4 Tahun 2023 ttg PDRD; maka jenis Pajak Daerah di Kota Malang menjadi sebagai berikut:

1. PBB-P2

2. BPHTB

3. PBJT atas:

a. Makanan dan / atau minuman

b. Tenaga listrik

c. Jasa perhotelan

d. Jasa parkir

e. Jasa kesenian dan hiburan

4. Pajak Reklame

5. PAT (Pajak Air Tanah)

6. Opsen PKB

7. Opsen BBNKB

Khusus untuk pajak Opsen PKB dan BBNKB baru dipungut pada tahun 2025 mendatang.(der)